Sebagai pemilik bisnis, Anda mungkin tidak perlu menjadi ahli dalam pembukuan untuk memahami laporan keuangan Anda, namu akan lebih baik jika Anda bisa membuat dan membaca laporan keuangan dengan baik. Intinya, Anda harus bisa menggunakannya untuk membuat keputusan bisnis yang terinformasi dengan baik. Dalam artikel ini, kami akan menunjukkan kepada Anda cara membaca Laporan Arus Kas, termasuk:

- Apa itu laporan arus kas

- Rincian kategori yang berbeda dan informasi yang disertakan di masing-masing kategori (dengan contoh pernyataan sebagai referensi).

- Cara penyusunan dan contoh laporan arus kas

- Pertanyaan dan skenario untuk membantu Anda memahami bagaimana menggunakan pernyataan Anda untuk membuat keputusan bisnis.

Pengertian Laporan Arus Kas

Demi menjaga stabilitas keuangan, sebuah perusahaan barang dan jasa pasti memiliki sistem akuntansi atau pencatatan laporan dari semua kegiatan transaksi. Berdasarkan Standar Akuntansi Keuangan (SAK), selain neraca dan ekuitas/laporan perubahan modal, terdapat laporan arus kas yang harus senantiasa dibuat per periode.

Laporan arus kas atau yang biasa disebut dengan cashflow ini sendiri dapat diartikan sebagai catatan keuangan yang berisi informasi tentang pemasukan dan pengeluaran selama satu periode. Laporan ini akan sangat berguna ketika Anda akan mengevaluasi struktur keuangan (likuiditas dan solvabilitas), serta aktiva bersih perusahaan. Tak hanya itu, Anda pun bisa memanfaatkannya sebagai strategi adaptif menghadapi perubahan keadaan dan peluang.

Uniknya, catatan keuangan ini hanya untuk semua transaksi kas/cash. Penasaran? Yuk, ketahui lebih jauh tentang laporan keuangan ini beserta contohnya.

Ingin mengetahui lebih mendalam tentang laporan arus kas? Anda bisa juga membaca artikel di bawah ini:

3 Elemen dalam Laporan Arus Kas

Di bawah ini adalah rincian setiap bagian dalam laporan arus kas. Meskipun setiap perusahaan akan memiliki item yang mungkin berbeda, penyiapan umumnya biasanya sama. Panduan ini akan memberi Anda gambaran umum yang bagus tentang apa yang harus dicari saat menganalisis sebuah perusahaan.

1. Aktivitas Operasi

Laporan arus kas dimulai dengan Arus Kas dari Aktivitas Operasi. Ini dimulai dengan laba atau rugi bersih, diikuti dengan penambahan atau pengurangan dari jumlah tersebut untuk menyesuaikan laba bersih ke angka arus kas total.

Apa yang ditambahkan atau dikurangkan adalah perubahan saldo akun item yang ditemukan dalam aset lancar dan kewajiban lancar di neraca, serta akun non-tunai (misalnya, kompensasi berbasis saham). Kemudian Anda akan mengetahui pendapatan bersih perusahaan.

Pendapatan Bersih

Jumlah ini adalah inti dari laporan laba rugi. Penghasilan atau pendapatan bersih menunjukkan profitabilitas perusahaan selama periode waktu tertentu. Ini dihitung dengan mengambil total pendapatan dan mengurangkan dari mereka HPP dan total biaya, yang meliputi SG&A (Biaya Penjualan, Umum dan Administrasi), Depresiasi dan Amortisasi, bunga, dll.

Ditambah: Depresiasi dan Amortisasi (D&A)

Nilai berbagai aset menurun seiring waktu saat digunakan dalam bisnis. Akibatnya, D&A adalah biaya yang mengalokasikan biaya aset selama masa manfaatnya.

Penyusutan melibatkan aset berwujud seperti bangunan, mesin, dan peralatan, sedangkan amortisasi melibatkan aset tidak berwujud seperti paten, hak cipta, niat baik, dan perangkat lunak. D&A mengurangi laba bersih dalam laporan laba rugi.

Namun, kami menambahkannya kembali ke laporan arus kas untuk menyesuaikan laba bersih karena ini adalah biaya non tunai. Dengan kata lain, tidak ada transaksi tunai.

Dikurangi: Perubahan modal kerja

Modal kerja mewakili perbedaan antara aset lancar dan kewajiban lancar perusahaan. Setiap perubahan dalam aset lancar (selain kas) dan kewajiban lancar mempengaruhi saldo kas dalam aktivitas operasi.

Misalnya, ketika perusahaan membeli lebih banyak persediaan, aset lancar meningkat. Perubahan positif dalam persediaan ini dikurangkan dari laba bersih karena dilihat sebagai arus kas keluar.

Ini kasus yang sama untuk piutang. Kalau naik berarti perusahaan menjual barangnya secara kredit. Tidak ada transaksi tunai, sehingga piutang juga dikurangkan dari laba bersih.

Di sisi lain, jika item kewajiban lancar seperti hutang meningkat, ini dianggap arus kas masuk karena perusahaan memiliki lebih banyak kas untuk disimpan dalam bisnisnya. Ini kemudian ditambahkan ke laba bersih.

Kas dari operasi

Ketika semua penyesuaian telah dilakukan, kami sampai pada kas bersih yang disediakan oleh aktivitas operasi perusahaan. Ini bukan pengganti laba bersih, melainkan ringkasan berapa banyak uang tunai yang dihasilkan dari bisnis inti perusahaan.

2. Aktivitas dari Investasi

Kategori pada laporan arus kas ini disebut sebagai Arus Kas dari Aktivitas Investasi dan laporan perubahan belanja modal atau capital expediture (CapEx) dan investasi jangka panjang.

CapEx mengacu pada pembelian aset properti, pabrik, atau peralatan. Investasi jangka panjang dapat mencakup instrumen hutang dan ekuitas perusahaan lain. Item penting lainnya yang ditemukan di sini adalah akuisisi bisnis lain. Kunci yang perlu diingat adalah bahwa perubahan aset jangka panjang di neraca dilaporkan dalam laporan arus kas aktivitas investasi.

Investasi dalam Properti dan Peralatan

Investasi Belanja Modal ini dapat berarti pembelian peralatan kantor baru seperti komputer dan printer untuk semakin banyak karyawan, atau pembelian tanah dan bangunan baru untuk operasi bisnis dan logistik perusahaan.

Barang-barang ini diperlukan untuk menjaga perusahaan tetap berjalan. Investasi ini adalah arus kas keluar, dan oleh karena itu akan berdampak negatif ketika kami menghitung kenaikan kas bersih dari semua aktivitas. Pelajari cara menghitung CapEx dengan rumus CapEx.

Kas dari investasi

Ini adalah jumlah total kas yang disediakan oleh (digunakan untuk) aktivitas investasi. Dalam contoh kami, kami memiliki arus keluar bersih untuk setiap tahun.

3. Aktivitas dari Pendanaan

Kategori ini juga disebut Arus Kas dari Aktivitas Pembiayaan dan melaporkan setiap penerbitan atau pembelian kembali saham dan obligasi perusahaan, serta pembayaran dividen yang dilakukannya. Perubahan kewajiban jangka panjang dan ekuitas pemegang saham di neraca dilaporkan dalam aktivitas pendanaan.

Penerbitan (pembayaran kembali) hutang

Perusahaan mengeluarkan hutang sebagai cara untuk membiayai operasinya. Semakin banyak uang tunai yang dimilikinya, semakin baik, karena dapat berkembang pesat.

Tidak seperti ekuitas, menerbitkan utang tidak memberikan hak kepemilikan apa pun di perusahaan, sehingga tidak mengurangi kepemilikan pemegang saham yang ada. Penerbitan hutang adalah arus kas masuk, karena perusahaan menemukan investor yang bersedia bertindak sebagai pemberi pinjaman. Namun, ketika investor ini dibayar kembali, maka pembayaran hutang tersebut adalah arus kas keluar.

Penerbitan (pembayaran kembali) ekuitas

Ini adalah cara lain untuk mendanai operasi perusahaan. Tidak seperti hutang, pemegang ekuitas memiliki beberapa kepemilikan dalam bisnis dengan imbalan uang yang diberikan kepada perusahaan untuk digunakan.

Pendapatan masa depan harus dibagi dengan pemegang ekuitas atau investor ini. Penerbitan ekuitas adalah sumber tambahan uang tunai, jadi ini adalah arus kas masuk. Sebaliknya, pembayaran ekuitas adalah arus kas keluar. Ini adalah pembelian kembali, melalui pembayaran tunai, ekuitas dari investornya dan dengan demikian meningkatkan kepemilikan perusahaan itu sendiri.

Kas dari pembiayaan

Ini juga disebut kas bersih yang disediakan oleh (digunakan dalam) aktivitas pendanaan. Uang tunai dari pembiayaan dihitung dengan menjumlahkan semua arus masuk dan arus kas keluar yang terkait dengan perubahan kewajiban jangka panjang dan akun ekuitas pemegang saham.

Ingin mengetahui lebih mendalam tentang laporan arus kas? Anda bisa juga membaca artikel di bawah ini:

Cara Menyusun Laporan Arus Kas

Catatan keuangan ini bisa dibuat dengan berpatokan pada dua sumber data, yakni; neraca periode berjalan dan sebelumnya, serta laporan laba/rugi pada periode ini. Untuk penyajiannya pun bisa dibuat dengan dua cara, yakni direct method (langsung) dan indirect method (tidak langsung).

Perbedaan keduanya hanya terletak pada penyajian data yang berasal dari aktivitas operasi. Pada penyajian langsung, kegiatan operasional dikelompokkan ke dalam berbagai kategori, termasuk diperinci ke dalam dua jenis arus kas; arus masuk atau keluar.

Sedangkan pada penyajian tidak langsung, arus kas pada aktivitas operasi ditentukan dengan mengoreksi laba bersih yang telah ada di laporan laba rugi. Jadi, indirect method lebih memusatkan diri pada data yang sudah ada di neraca dan laporan laba rugi.

Secara general, ada lima langkah untuk membuat laporan ini, yaitu;

- Menghitung kenaikan atau penurunan kas

- Menghitung kas bersih (netto) pada aktivitas operasi, baik dengan cara langsung maupun tidak langsung.

- Menghitung kas bersih (netto) pada aktivitas investasi

- Menghitung kas bersih (netto) pada aktivitas pendanaan

- Hitung jumlah kas bersih dari ketiga aktivitas tersebut beserta saldo awal kas.

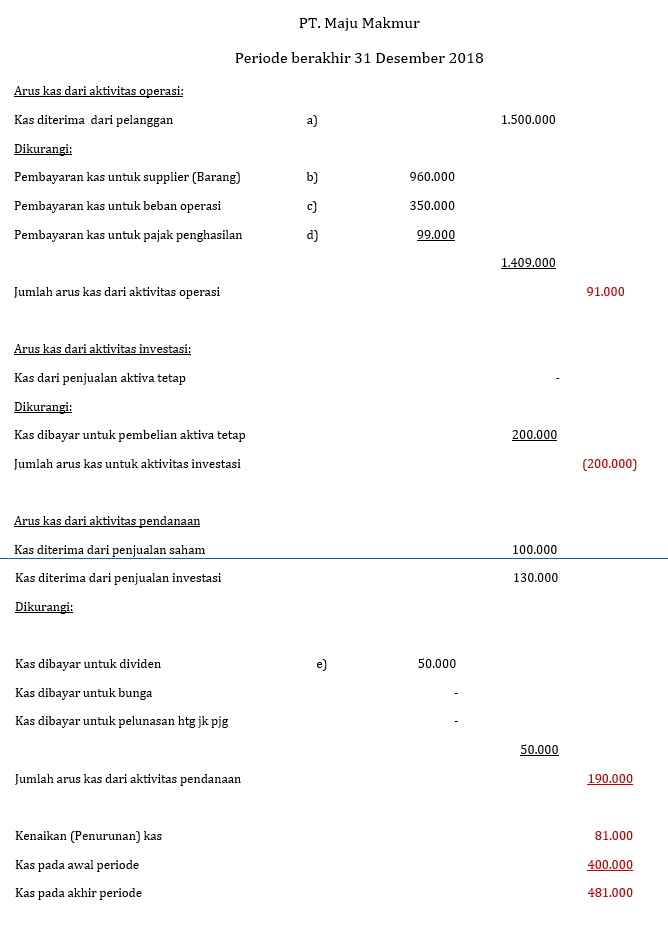

Contoh Laporan Arus Kas

Data Apa yang Akan Anda Dapatkan dari Laporan Arus Kas?

- Kas dari aktivitas operasi dapat dibandingkan dengan laba bersih perusahaan untuk menentukan kualitas laba. Jika kas dari aktivitas operasi lebih tinggi dari laba bersih, laba dikatakan “berkualitas tinggi”.

- Laporan ini berguna bagi investor karena dengan anggapan bahwa cash is king, memungkinkan investor untuk mengetahui arus masuk dan arus kas keluar perusahaan secara keseluruhan dan memperoleh pemahaman umum tentang kinerjanya secara keseluruhan.

- Jika perusahaan mendanai kerugian dari operasi atau membiayai investasi dengan mengumpulkan uang (hutang atau ekuitas), maka laporan arus kas akan segera menjadi jelas.

Membuat Keputusan Bisnis Berdasarkan Laporan Arus Kas

Sekarang setelah Anda memiliki pengetahuan yang lebih baik tentang apa itu Laporan Arus Kas Anda, sekarang saatnya untuk menafsirkannya. Di sini, kita akan membahas empat pertanyaan besar yang mungkin Anda tanyakan tentang Laporan Arus Kas dalam bisnis Anda.

Mengapa Arus Kas Bersih Bisa Negatif?

Apakah Anda menyebutnya “arus kas bersih” atau “kenaikan / penurunan kas bersih untuk periode”, ada beberapa alasan arus kas bersih perusahaan Anda mungkin negatif.

Karena arus kas bersih adalah indikator perubahan kas selama periode waktu tertentu (dan tidak termasuk kas yang ada), penurunan kas bersih tidak selalu berarti Anda tidak akan memiliki cukup uang untuk membayar tagihan.

Misalnya, bisnis Anda bisa berkinerja sangat baik, jadi Anda telah memutuskan untuk berinvestasi besar-besaran dalam pertumbuhan sekarang. Hal itu akan menyebabkan arus kas Anda menjadi negatif saat ini, tetapi hal ini terkadang tidak menjadi masalah karena Anda tahu bisnis Anda sehat dan berkembang.

Bagaimana Cara Meningkatkan Arus Kas?

Meskipun arus kas negatif tidak selalu menjadi perhatian, hal itu bisa bisa menjadi masalah jika terus berlanjut selama beberapa periode karena setiap periode menghabiskan saldo kas yang tersedia untuk Anda belanjakan.

Arus kas yang negatif atau ketat seringkali lebih tentang waktu daripada apa pun. Salah satu opsi untuk meningkatkan arus kas bisnis Anda adalah dengan mengurangi persyaratan pembayaran untuk pelanggan, jadi lebih sedikit waktu berlalu antara saat Anda memperoleh penghasilan dan saat Anda benar-benar dibayar.

Selain itu, penelaahan atas biaya operasional dan investasi Anda juga dapat bermanfaat dalam mengelola arus kas.

Bagaimana Anda Dapat Menginvestasikan Kembali Arus Kas Positif dalam Pengembangan Bisnis?

Salah satu cara untuk mengembangkan bisnis Anda adalah dengan mengambil penghasilan Anda dan memanfaatkan uang tersebut untuk diinvestasikan lebih lanjut dalam bisnis Anda. Itu bisa termasuk mempekerjakan lebih banyak karyawan, membeli peralatan yang lebih baik, atau memperluas upaya pemasaran Anda.

Jika Anda tidak menginvestasikan kembali keuntungan untuk mengembangkan bisnis Anda, pertumbuhan bisa datang pada tingkat yang lebih lambat. Itu bisa bekerja dengan baik untuk model bisnis Anda, tetapi untuk beberapa perusahaan, seperti perusahaan rintisan dengan pertumbuhan tinggi, itu akan menjadi perhatian.

Jika Anda mulai memperhatikan pola arus kas positif yang sangat besar, tanyakan pada diri Anda apakah ada sesuatu yang ingin Anda lakukan untuk menginvestasikan kembali uang tersebut dan mengubahnya menjadi pertumbuhan di masa depan.

Kesimpulan

Laporan arus kas tidak hanya akan sangat berguna untuk memudahkan pengecekan kas pada periode tersebut, tetapi juga dapat menjadi dasar prediksi dari ketidakpastian kesehatan keuangan bisnis Anda di masa mendatang. Karenanya, laporan ini akan sangat bermanfaat bagi para kreditor, investor, pihak manajemen, atau pihak terkait lainnya.

Jika Anda kesulitan untuk mengelolan dan membuat laporan arus kas atau laporan keuangan lainnya seperti laporan laba rugi , neraca, dan lain lain secara terperinci, Anda bisa menggunakan software akuntansi untuk kemudahan proses pembukuan yang lebih baik.

Anda bisa mencoba menggunakan Accurate Online sebagai solusi terbaik proses akuntansi pada kelangsungan bisnis Anda. Accurate Online sendiri adalah software akuntansi berbasis cloud yang sudah dikembangkan sejak 20 tahun lalu dan sebagai software akuntansi terbaik pilihan Indonesia sejak tahun 2016 sampai sekarang.

Jika ada pertanyaan silakan hubungi ke no ini 087865356777 ( Handry Liem )