Perlu Anda ketahui bahwa jenis neraca saldo ada banyak. Seperti yang sebagian besar sudah kita ketahui bahwa neraca saldo adalah neraca yang digunakan agar bisa memeriksa kesamaan saldo pada sisi debit dan juga sisi kredit. Tingkat kesamaan ini harus mampu dibuktikan minimal pada akhir periode akuntansi.

Dengan adanya pemeriksaan ini, maka akan membuat kita menjadi yakin bahwa kita tidak membuat kesalahan ketika melakukan postingan debit kredit dari adanya transaksi ke buku besar.

Daftar saldo pun bisa digunakan sebagai bagian awal di dalam tahap membuat neraca lajur ataupun kertas kerja. Kertas kerja adalah suatu alat bantu untuk membuat suatu laporan laba rugi, laporan perubahan ekuitas, dan juga laporan posisi keuangan atau neraca.

Neraca saldo tidak akan memberikan bukti yang lengkap atas tingkat keakuratan buku besar. Neraca saldo hanya akan menunjukan tingkat kesamaan dalam sisi debit dan juga sisi kredit. Format penyajian pada neraca saldo adalah dengan menuliskan nama perusahaan pada bagian atas yang diikuti dengan judul laporan, yakni neraca saldo, dan juga periode laporan.

Selanjutnya, menyajikan berbagi saldo yang kemudian diambil dari buku besar. Nah, jenis neraca saldo ini ada tiga, yaitu neraca saldo yang belum disesuaikan, neraca saldo sesudah penyesuaian, dan juga neraca saldo penutup.

Jenis-Jenis Neraca Saldo

1 Jenis Neraca Saldo Belum Disesuaikan

-

Pengertian

Jenis neraca saldo yang belum disesuaikan adalah daftar saldo yang disusun pasca seluruh transaksi diposting ke dalam buku besar.

Berbagai saldo akun di dalam buku besar ini selanjutnya akan dipindahkan ke daftar saldo. Neraca saldo yang belum disesuaikan nantinya akan disiapkan untuk menentukan apakah terdapat kesalahan dalam posting debit dan juga kredit ke buku besar.

Dengan adanya daftar saldo yang belum disesuaikan akan lebih memudahkan kita untuk menemukan kesalahan dan segera bisa memperbaikinya.

Bila jumlah pada sisi debit dan kredit tidak sama, hal tersebut menandakan adanya kesalahan.

-

Cara Membuat

Cara dalam membuat neraca saldo yang belum disesuaikan adalah dengan memposting transaksi pada buku besar. Setelah seluruh transaksi berhasil di posting pada buku besar, maka siapkanlah daftar saldo yang belum disesuaikan.

Sebagai contoh, PT Manajemen Keuangan Network (MKN), sebuah perusahaan jasa melakukan kegiatan bisnis dalam kurun waktu satu periode akuntansi di bulan Maret 2019.

Pasca melakukan kegiatan analisa dan pencatatan transaksi ke dalam jurnal umum dan juga jurnal khusus, lalu perusahaan tersebut memindahkan berbagai saldo tersebut pada buku besar.

Diasumsikan terdapat 11 akun yang di posting ke dalam buku besar, diantaranya adalah akun piutang, kas, piutang sewa, tanah, perlengkapan, prive, modal, beban gaji, pendapatan jasa, dan berbagai beban lainnya.

Berikut ini adalah kesebelas saldo akun di buku besar tersebut:

- Buku Besar: Akun Kas:

- Buku Besar: Akun Piutang:

- Buku Besar: Akun Piutang sewa:

- Buku Besar: Akun perlengkapan:

- Buku Besar: Akun Aset Tetap/tanah:

- Buku Besar: Akun modal:

- Buku Besar: Akun prive:

- Contoh Buku Besar: Akun beban gaji:

- Buku Besar: Akun beban lain-lain:

Setelah perusahaan tersebut dibuatkan daftar saldo sebelum penyesuaian, maka datanya adalah sebagai berikut:

PT Manajemen Keuangan Network

Neraca Saldo Sebelum Disesuaikan per tanggal 31 Desember 2017

Bobalah perhatikan jumlah saldo dan juga kredit tersebut, terlihat sama bukan?

Bila jumlah kedua saldo yang ada di daftar saldo tersebut tidak sama, maka sudah terjadi kesalahan yang memang harus diperbaiki.

2. Jenis Neraca Saldo setelah Penyesuaian (Adjusted Trial Balance)

-

Pengertian Jenis Neraca Saldo Setelah Penyesuaian

Jenis neraca saldo setelah penyesuaian merupakan suatu daftar saldo yang disusun setelah proses penyesuaian pada akun-akun tertentu. Kenapa harus dilakukan penyesuaian? Bila kita menggunakan prinsip akuntansi dengan basis akrual, maka terdapat beberapa akun yang harus dilakukan penyesuaian sebelum menyusun laporan keuangan.

Berbagai akun ini antara lain adalah saldo akun untuk beban yang dibayar di muka, pendapatan diterima di muka, dan juga saldo akun bahan yang habis pakai. Jika memang tidak dilakukan penyesuaian, maka laporan keuangan yang dihasilkan akan kurang valid atau kurang menggambarkan kondisi yang sebenarnya.

Contohnya, terjadi jumlah laba kebesaran atau kekecilan karena adanya pos pendapatan ataupun biaya yang memang seharusnya tidak harus diperhitungkan.

-

Cara Membuat Jenis Neraca Saldo Setelah Penyesuaian

Untuk membuat jenis neraca jenis ini, langkah pertama yang harus Anda lakukan adalah memindahkan saldo akun ke dalam jurnal penyesuaian. Berikut ini adalah contohnya:

Akun-akun yang membutuhkan penyesuaian antara lain adalah sebagai berikut:

(Dr.) Piutang Rp500.000

(Cr.) Pendapatan Jasa Rp500.000

(Dr.) Beban Perlengkapan Rp600.000

(Cr.) Perlengkapan Rp600.000

(Dr.) Beban Sewa Rp400.000

(Cr.) Piutang Sewa Rp400.000

(Dr.) Beban Gaji Rp300.000

(Cr.) Hutang Gaji Rp300.000

Pasca seluruh ayat jurnal penyesuaian sudah diposting seperti halnya di atas, maka selanjutnya harus membuat neraca saldo yang disesuaikan seperti berikut ini.

PT Manajemen Keuangan Network

Neraca Saldo Setelah Penyesuaian per Tanggal 31 Desember 2017

Seperti yang sudah kita pahami sebelumnya bahwa tujuan dari dibuatnya daftar saldo setelah dilakukan penyesuaian adalah guna menyesuaikan saldo di debit dan kredit. Bila keduanya sudah tidak sama, itu artinya sudah terjadi kesalahan. Namun, kesalah tersebut bisa terjadi walaupun saldo sudah disesuaikan dan sudah sama.

Contohnya jumlah daftar saldo setelah dilakukan penyesuaian akan sama bila ayat jurnal penyesuaian memang sudah ditiadakan.

3. Jenis Neraca Saldo Penutup (Post Closing Trial Balance)

-

Pengertian Jenis Neraca Saldo Penutup

Jenis neraca saldo penutup adalah daftar saldo yang digunakan untuk memastikan bahwa suatu buku besar sudah mempunyai saldo untuk awal periode selanjutnya. Prosedur seperti ini adalah langkah akhir di dalam kurun waktu satu periode akuntansi setelah ayat jurnal penutup sudah dimasukkan.

Seluruh akun beserta saldo di dalam daftar saldo penutup harus sama dengan akun dan saldo di dalam neraca pada akhir periode.

-

Cara Membuat Neraca Saldo Penutup

Cara membuat jenis neraca saldo penutup adalah dengan melakukan proses penutupan atau yang biasa dikenal dengan tutup buku

Kegiatan ini perlu dilakukan karena setelah kita membuat penyesuaian pada beberapa akun dan lalu memindahkannya ke dalam buku besar, maka data pada buku besar akan sama dengan data yang akan dilaporkan ke dalam laporan keuangan.

Berbagai saldo pada akun yang dilaporkan dalam neraca ini sifatnya lebih permanen, sedangkan berbagai data yang dilaporkan didalam laporan laba rugi sifatnya hanya melaporkan jumlah untuk satu periode saja.

Agar bisa melaporkan di satu periode, maka salo pada berbagai akun ini harus nol pada awal periode. Caranya adalah dengan menggunakan ayat jurnal penutup untuk bisa memindahkan saldo akun pendapatan dan juga beban.

Proses penutupan ini dilakukan dengan cara memindahkan saldo akun pendapatan dan beban ke akun income summary. Saldo ikhtisar laba rugi selanjutnya dipindahkan ke akun modal.

Selama proses penutupan akun ikhtisar laba rugi, maka akan di debit dan kredit dalam jumlah yang berbeda, dan pada akhir proses penutupan saldo akun ini dipastikan akan menjadi nol.

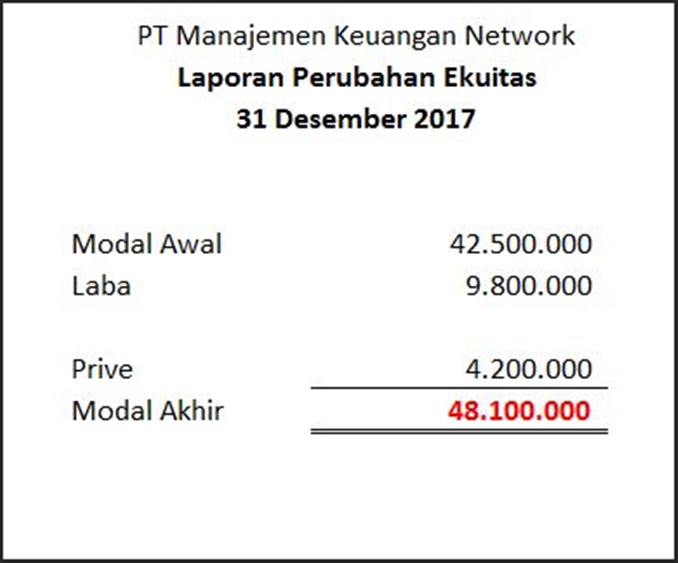

Setelah seluruh ayat jurnal penutup diposting ke dalam buku besar, maka saldo modal akan sama dengan jumlah yang akan dilaporkan pada perubahan ekuitas dan laporan neraca perusahaan. Selain itu, data lainnya yang akan berubah menjadi nol adalah saldo akun biaya, pendapatan jasa, dan juga prive.

Berikut ini adalah contohnya

Agar lebih mudah dalam membuat ayat jurnal penutup, maka akan kami tampilkan Laporan perusahaan uang sama per tanggal 31 Desember 2017.

Laporan Laba Rugi:

Laporan Perubahan Ekuitas:

Berdasarkan laporan keuangan tersebut, maka kemudian kita tinggal membuat ayat jurnal penutup perusahaan:

(Dr.) Pendapatan Jasa Rp 15.200.000

(Cr.) Ikhtisar Laba Rugi Rp 15.200.000

(Dr.) Ikhtisar Laba Rugi Rp 5.400.000

(Cr.) Beban Gaji Rp 3.900.000

(Cr.) Beban Sewa Rp 400.000

(Cr.) Beban Lain-lain Rp 500.000

(Cr.) Beban Perlengkapan Rp 600.000

(Dr.) Ikhtisar Laba Rugi Rp 9.800.000

(Cr.) Modal Rp 9.800.000

(Dr.) Modal Rp 4.200.000

(Cr.) Prive Rp 4.200.000

Setelah seluruh jurnal penutup suatu akun sudah dimasukkan, maka cantumkan suatu garis pada kedua kolom saldo di sisi yang berlawanan dengan ayat jurnal terakhir. Seluruh transaksi pada akun pendapatan, beban, dan prive di dalam periode selanjutnya bisa dimasukkan tepat dibagian bawah jurnal penutup.

Berikut ini adalah tampilan ayat jurnal penutup yang sudah berhasil di posting ke dalam buku besar.

- Ayat Jurnal Penutup – Beban lain-lain:

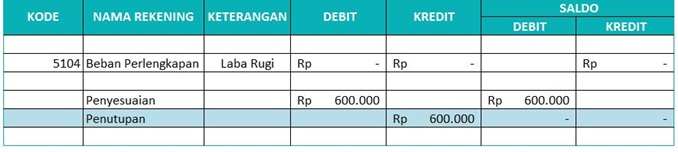

- Ayat Jurnal Penutup – Beban Perlengkapan:

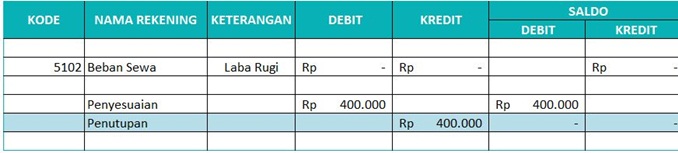

- Ayat Jurnal Penutup – Beban Sewa:

- Ayat Jurnal Penutup – Beban Gaji:

- Ayat Jurnal Penutup – Akun Modal:

- Ayat Jurnal Penutup – Pendapatan:

- Neraca Saldo Penutup:

Penutup

Demikianlah penjelasan dari kami tentang jenis neraca saldo dan cara membuatnya. Bila Anda masih merasa bingung dan tidak memiliki waktu luang yang banyak untuk membuatnya, maka gunakanlah software akuntansi dari Accurate Online.

Software akuntansi ini mampu membantu Anda dalam membuat neraca saldo dan 20 jenis laporan keuangan lainnya secara cepat, mudah, dan juga akurat. Bahkan, fitur lain yang ada di dalamnya juga akan sangat memudahkan Anda dalam berbisnis.

Tertarik? Ayo gunakan Accurate Online sekarang juga gratis selama 30 hari dengan klik disini

Sumber : Ibnuismail